Was können Führungskräfte tun, wenn ihre Aktienoptionen drohen wertlos zu werden? – Eine Einschätzung von Ullrich Angersbach

Marketingexperte für Finanzprodukte und Marketingcoach Ullrich Angersbach geht dieser Frage nach und erläutert insbesondere die Möglichkeiten, die M&A-Aktivitäten und Aktienrückkaufprogramme bieten.

Aktienoptionsprogramme

Bitte versetzten Sie sich in die Lage von einem Manager eines typischen börsennotierten Unternehmens. Sie beziehen ein gutes Arbeitsentgelt, aber davon werden Sie nicht reich. Ihre Chance reich zu werden liegt im Aktienoptionsprogramm, dass die Aktionäre Ihnen für Kurssteigerungen der Unternehmensaktien versprochen haben. Es soll Sie motivieren, unermüdlich für den Unternehmenserfolg zu arbeiten. Solche Programme könnten sehr unterschiedlich ausgestaltet sein. Typischerweise aber profitiert ein Manager vom Wertzuwachs der Aktien seines Unternehmens. Die Optionen sind wertlos, wenn der Aktienkurs nicht innerhalb einer Frist steigen sollte. Das liegt daran, dass der Ausübungspreis (Basispreis) meist nahe bei dem Aktienkurs zur Zeit der Optionszusage liegt. Die Optionen sind jedoch umso wertvoller, je höherer der Kurs innerhalb der vorgegebenen Zeit für die Optionsausübung gestiegen ist. Es sei angemerkt, dass diese Optionen typischerweise nicht übertragbar sind und daher auch nicht an der EUREX oder einer anderen Börsen gehandelt werden. Es gibt auch keinen Barausgleich.

Für Sie als Führungskraft bedeutet dies, alles zu unternehmen, was den Aktienkurs Ihres Unternehmens bis zum Ablauf der Optionsfrist steigen lässt. Es gibt gute Börsenzeiten, da steigen fast alle Börsenkurse und Sie profitieren von dem guten Börsenklima und das auch ohne große eigene Leistung. Was aber können Sie tun, wenn die Börsen in eine Schwächephase eintreten? Sie wollen doch nicht, dass Ihre Optionen wertlos verfallen? Wer weiß wie lange Sie noch Ihre Position halten können? Vielleicht wird ja auch Ihr Arbeitsvertrag nicht verlängert, wenn Sie innerhalb der vorgegebenen Zeit keine Kurssteigerung erzielen konnten? So wurde ich neulich gefragt: „Ullrich Angersbach, was kann ich tun, wenn der Aktienkurs unter den Ausübungspreis sinkt?“ Nun, man kann einiges tun: die Kosten senken, Unternehmensteile stilllegen oder verkaufen und zu einer Reihe legalen Mitteln greifen, um die Bilanzen kurzfristig gut aussehen zu lassen. Natürlich gibt es auch die Möglichkeit neue Produkte zu entwickeln und neue Märkte zu erschließen. Aber das ist risikoreich und es dauern oft viele Jahre, bis sich der Erfolg zeigt.

Will man einen schnellen und verhältnismäßig sicheren Kursgewinn erzielen, bieten sich oft diese beiden Maßnahmen an: die Möglichkeit, andere Unternehmen zu kaufen und Aktienrückkaufprogramme aufzulegen.

Diese beiden Maßnahmen sollen insbesondere an Hand des US-Aktienmarktes erläutert werden. Aber zunächst möchte ich zwei Umstände darstellen, die zurzeit den US-Aktienmarkt belasten:

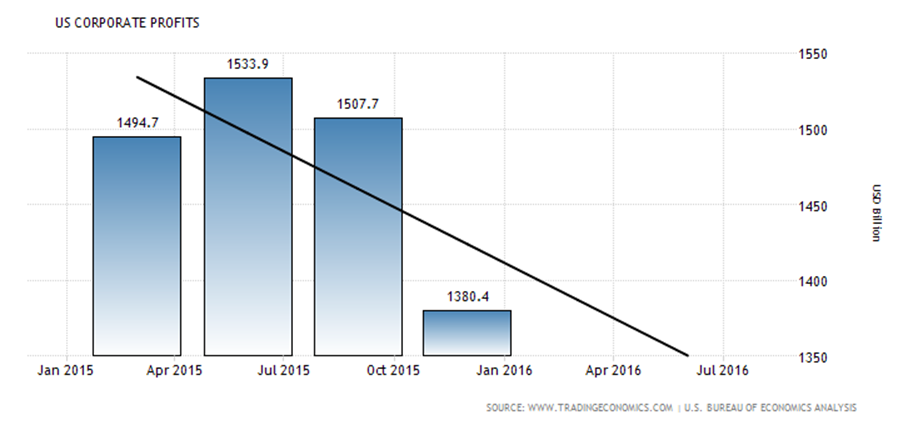

Unternehmensgewinne

In den USA, dem weltgrößten Aktienmarkt, sinken die Unternehmensgewinne schon seit einigen Monaten, was die folgende Grafik anschaulich zeigt.

Einstellung: 1yr, trend, ohne Haftung von Ullrich Angersbach

Einstellung: 1yr, trend, ohne Haftung von Ullrich Angersbach

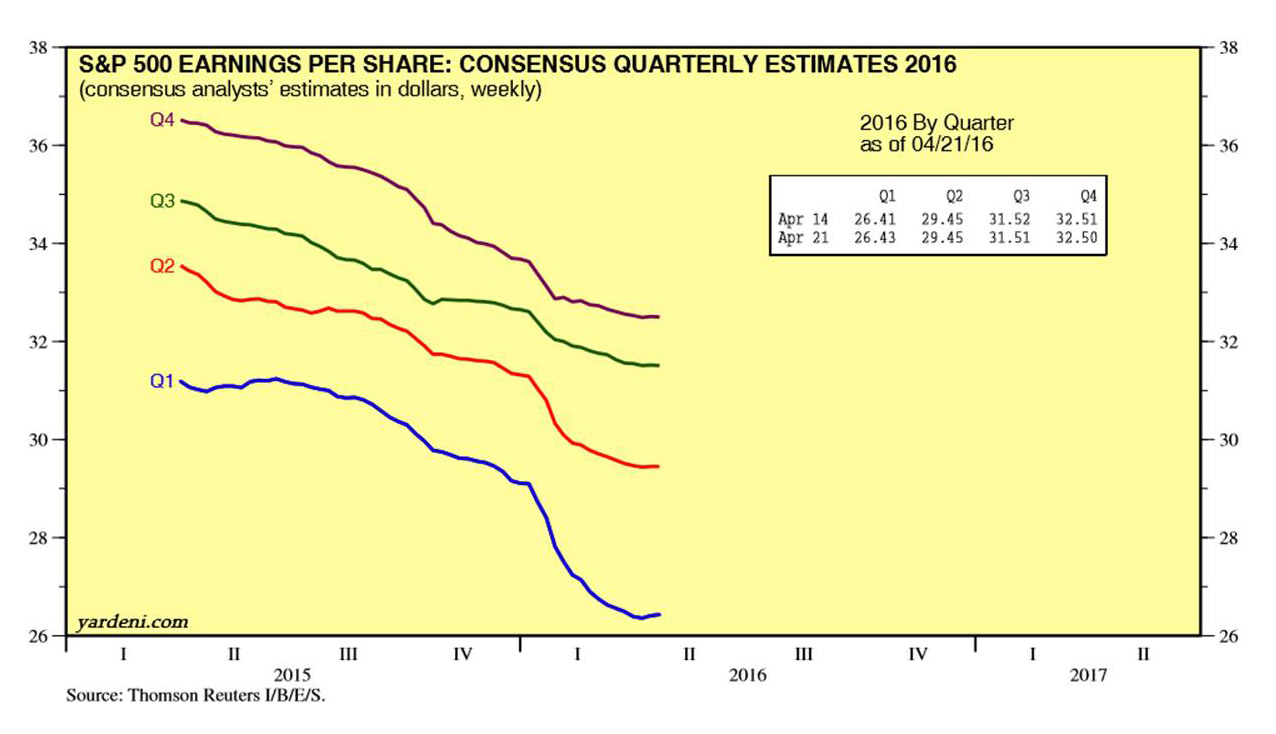

Gleichzeitig sinken auch die Erwartungen für die zukünftigen Quartale des Jahres 2016.

Auslandskapital

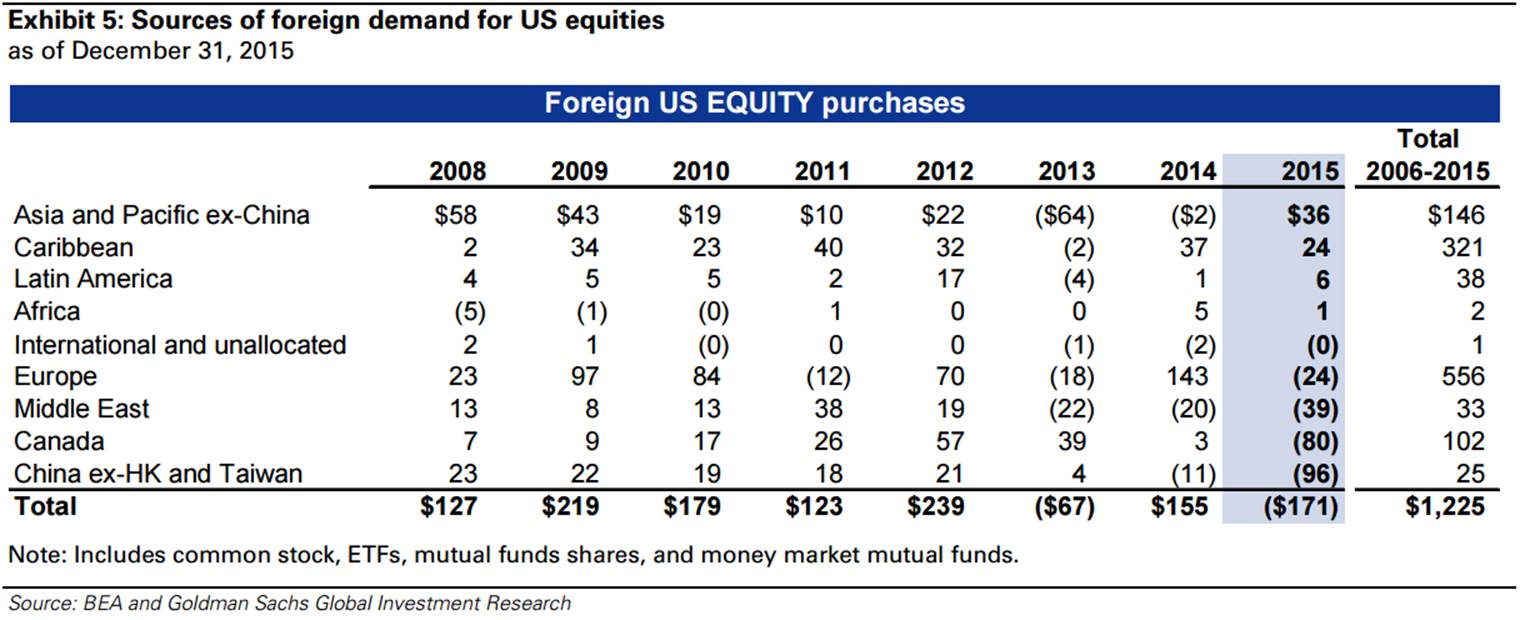

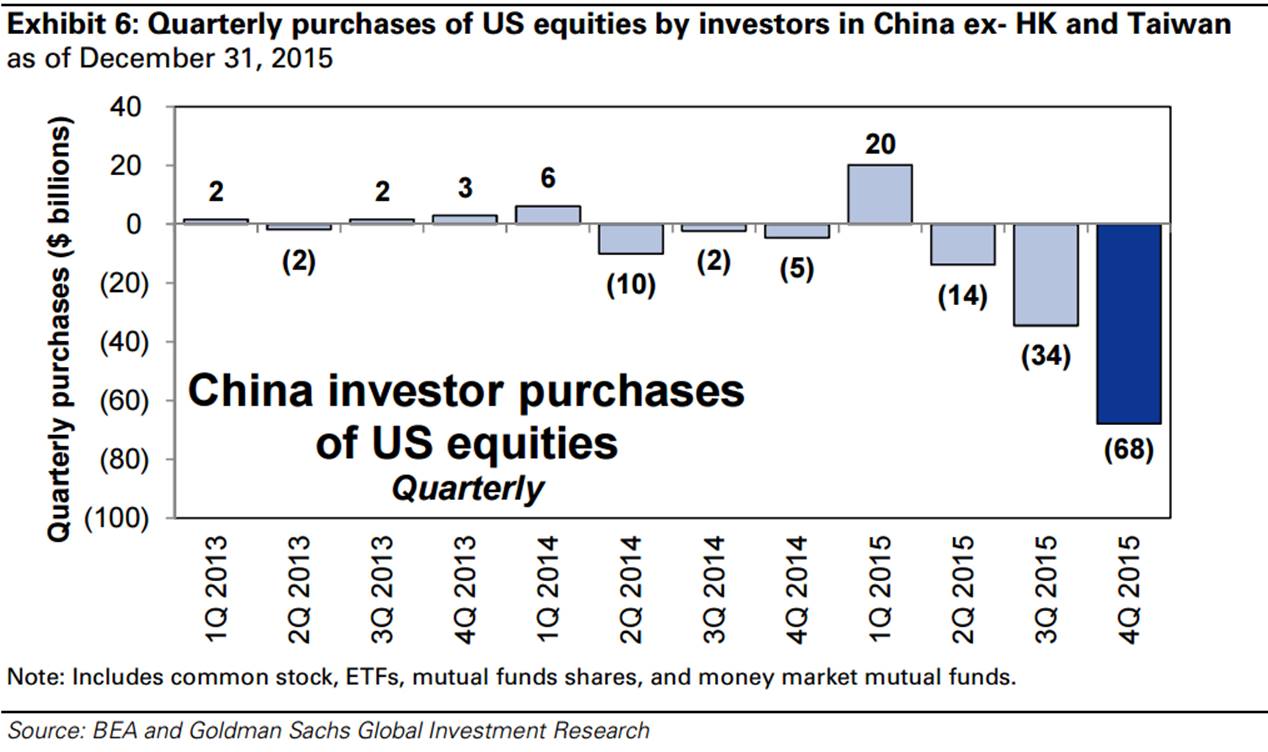

Während das Auslandskapital noch 2014 kräftig in den US-Aktienmarkt investiert hat, kam es im Jahr 2015 zu erheblichen Netto-Abflüssen. Zu diesem Ergebnis kommt eine aktuelle Studie von Goldman Sachs. Die folgende Grafik zeigt, wie stark die Aktienverkäufe der Ausländer im Jahr 2015 waren.

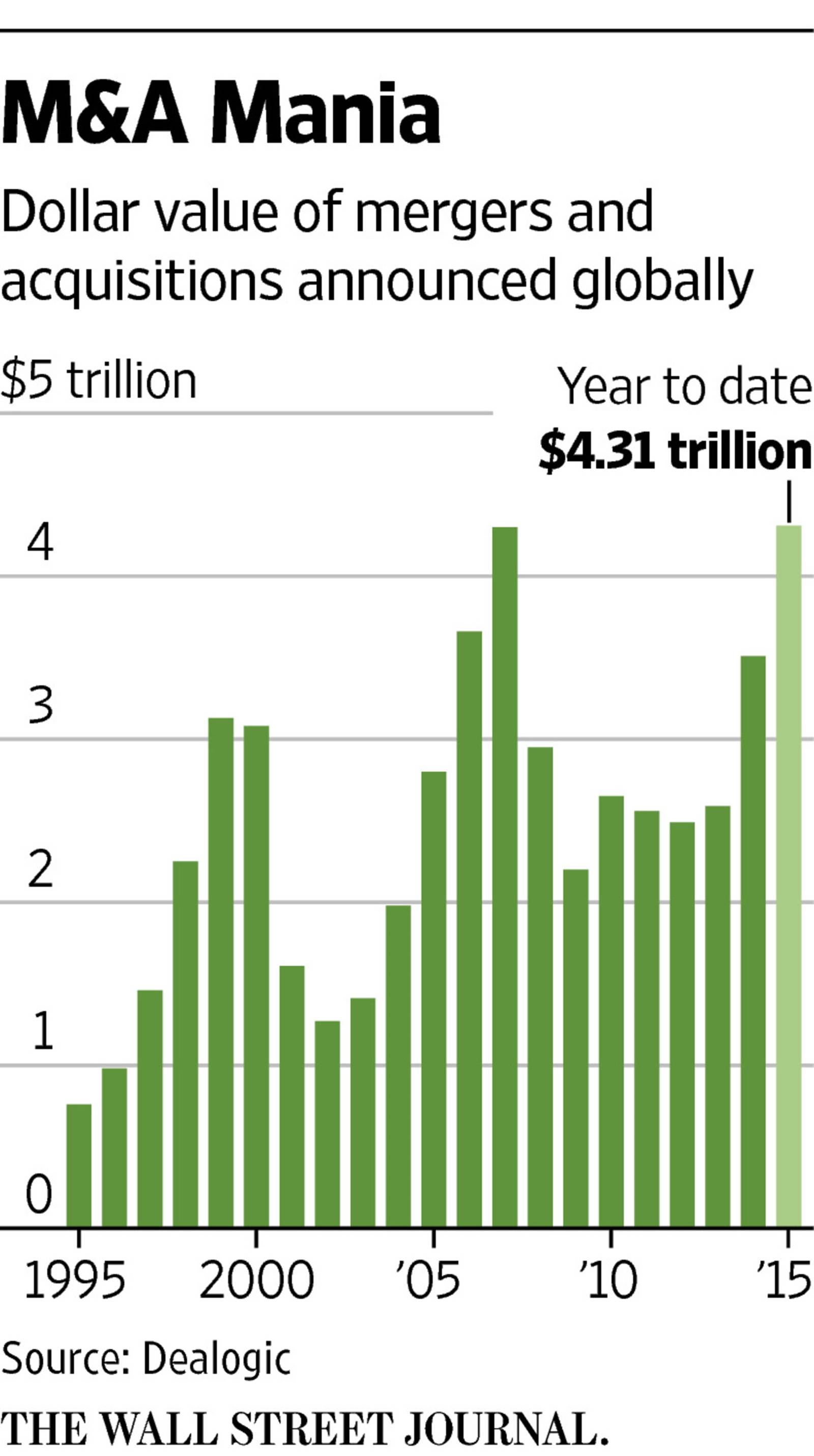

M&A Aktivitäten

Eine Möglichkeit, den eigenen Aktienkurs zu steigern besteht darin, andere Unternehmen zu kaufen. Warum funktioniert dies in der Regel? Dafür gibt es zwei Hauptgründe:

Der erste Hauptgrund beruht auf dem sogenannten Leverage-Effekt. Angenommen der nachhaltige Gewinn eines Unternehmens beträgt 10 Millionen und der Kaufpreis 100 Mio. Dann rentiert das Unternehmen mit 10%. Gelingt es aber dieses Unternehmen zum Beispiel zu 50% mit Fremdkapital zu kaufen, dann wird der Gewinn angesichts der derzeit niedrigen Zinsen deutlich nach oben gehebelt. Wenn das Fremdkapital beispielsweise nur 4% p.a. kostet, bedeutet das eine Zinsbelastung von nur 2 Mio. im Jahr. Der Gewinn auf das Eigenkapital aber steigt von 10% auf 16% bzw. 10 Gewinn minus 2 Zins = 8/50 = 0,16, also 16%. Höhere Gewinne aber wirken kurssteigend auf den Aktienkurs des kaufenden Unternehmens. Natürlich kann man manchmal auch einfach nur Eigenkapital durch Fremdkapital ersetzten, ohne sich die Mühe zu machen, ein anderes Unternehmen zu kaufen und erzielt dabei den gleichen Effekt, nämlich die Eigenkapitalrendite zu erhöhen.

Der zweite Hauptgrund kann der sogenannte Liquiditäts-Effekt sein. Der besteht darin, dass jederzeit handelbare Firmenbeteiligungen einen höheren Preis erzielen als solche, die nur nach Monaten oder gar Jahren des Suchens seines geeigneten Investors verkäuflich sind. Besonders deutlich wird dies, wenn ein börsennotiertes Unternehmen ein bisher nicht börsennotiertes Unternehmen übernimmt. Aktien von börsennotierten Unternehmen können meist täglich in großer Stückzahl gehandelt werden. Bei nicht börsennotierten Unternehmen hingegen, dauert so oft Monate überhaupt einen Käufer für Anteile am Unternehmen zu finden. Der dabei erzielte Preis liegt typischerweise deutlich unter dem Preis, der für ein vergleichbares Unternehmen an der Börse gezahlt wird. Börsengehandelte Aktien sind also in der Regel weit liquider als Anteile an nicht gelisteten Unternehmen. Dieser Preisunterschied kann eine Firmenübernahme sehr lukrativ machen.

Kurz: Kauft man mit freien Mitteln (Cash) und eigenen Aktien ein anderes Unternehmen auf, das weniger hoch als das eigene Unternehmen bewertet ist, kann man meist allein dadurch den Unternehmenswert steigern. Ist beispielsweise das eigenen Unternehmen an der Börse mit dem 15-fachen des Jahresgewinns bewertet und das zu erwerbende Unternehmen nur mit dem 10-fachen, einfach weil es noch nicht an einer Börse gelistet ist, so gewinnt man fast mit mathematische Zwangsläufigkeit. Als Teil des Konzerns sollte auch das übernommene Unternehmen nun mit etwa dem 15-fachen bewertet sein und so steigt der Wert des übernommenen Unternehmens in unserem Beispiel gleich beim Kauf. Das kaufende Unternehmen hat nun netto 8 Mio. mehr Gewinn (10 Gewinn minus 2 Zinsen). Bewertet man diesen Mehr-Gewinn mit dem 15-fachen, so hat man aus 50 Mio. Nettokaufpreis (100 Kaufpreis minus 50 Fremdkapital) 120 Mio. Firmenwert (8 Netto-Gewinn mal 15) gemacht. Kein schlechtes Geschäft, nicht wahr?

Allerdings ist der Kauf eines passenden Unternehmens meist sehr zeitaufwendig und die Zahl der möglichen Kaufkandidaten in einem bestimmten Markt oft begrenzt. Dazu kommt, dass die Integration eines neuen Unternehmens in die eigene Konzernkultur nicht unproblematisch ist.

Dennoch, das niedrige Zinsniveau hat weltweit zu einem Boom bei den Firmenübernahmen geführt. Mittlerweile werden die alten Höchststände von 2007 wieder erreicht. Das aber war ein Jahr vor dem großen Börsencrash von 2008. Es ist also Vorsicht geboten.

Aktienrückkaufprogramme kaufen – ein Tipp von Ullrich Angersbach

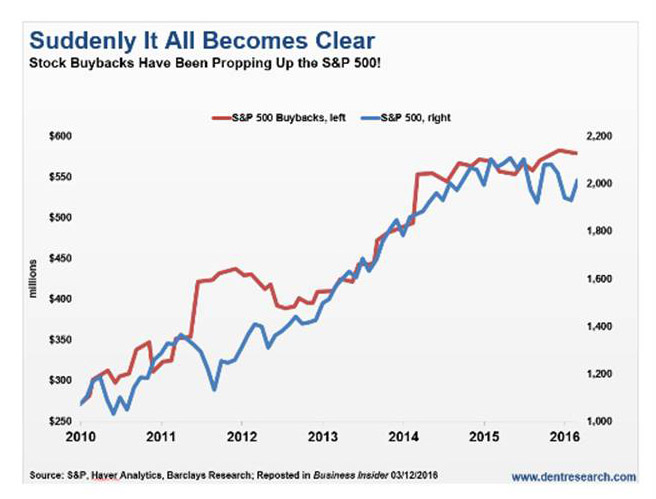

„Schön und gut Ullrich Angersbach“ antwortete mir der ehemalige Mitarbeiter der Matuschka Gruppe. „Der Kauf eines anderen Unternehmens ist sicherlich eine Möglichkeit. Aber gibt es den keine Maßnahme die unverzüglich wirkt?“ Doch, die gibt es. Bei Aktienrückkaufprogrammen kaufen Unternehmen ihre eigenen Aktien zurück. Typischerweise treten sie dabei als ganz normale Aktienkäufer an der Börse auf. Diese zusätzliche Nachfrage treibt den Aktienkurs fast zwangsläufig nach oben. Da dies viele Händler wissen, steigen sie auf diesen Zug auf und kaufen ebenfalls die Aktien des Unternehmens. In der Situation gibt es kaum Verkäufer. Und selbst diejenigen Marktteilnehmer, die diese Aktie Short gegangen sind, also auf sinkende Kurse gesetzt haben, sehen sich zur Verlustbegrenzung gezwungen, schnell die Aktien des Unternehmens zu kaufen. Wie stark der Einfluss von Aktienrückkaufprogrammen ist, zeigt die Entwicklung des US-Aktienmarktes im Vergleich zu den dortigen Aktienrückkaufprogrammen.

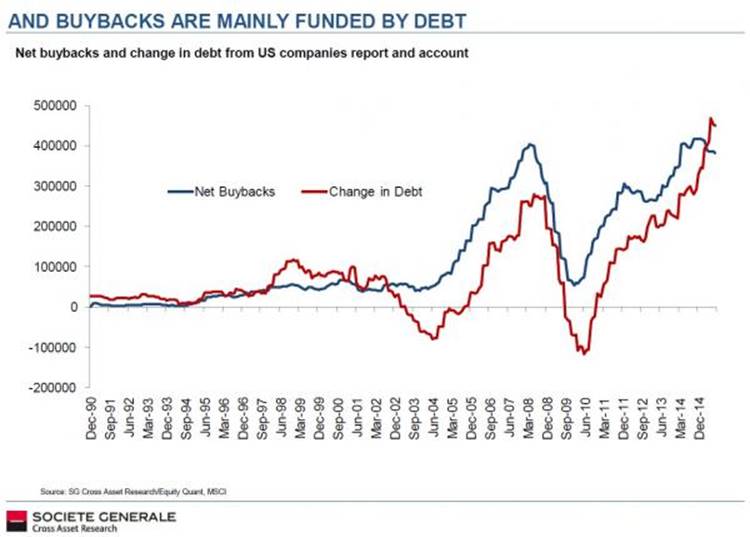

Verglichen mit dem Kauf anderer Unternehmen ist der Erfolg eines Aktienrückkaufprogramms also fast garantiert und wirkt noch schneller. Bei Aktienrückkaufprogrammen gibt es die einfache und die verschärfte Variante: Bei der einfachen Variante verwendet man einen Teil des Unternehmensgewinns und kauft damit eigene Aktien zurück. Das allein erhöht schon die Nachfrage nach diesen Aktien und der Kurs steigt. Die verschärfte Variante aber sieht so aus: Man nimmt ein Darlehen auf und kauft damit eigne Aktien zurück. So geschieht es meistens in der realen Welt. Das zeigt die nächste Grafik deutlich:

Es sei angenommen, dass ein Unternehmen in einem Jahr einen Gewinn von 10 Mio. erwirtschaftet hat. Dann ist es bei einer beispielsweisen 15-fachen Bewertung definitionsgemäß 150 Mio. wert. Bei einem fiktiven Kurs von 150 pro Aktie ergibt dies folglich 1 Mio. Aktien bzw. 150 Mio. dividiert durch 150 ist gleich 1 Mio. Nun sei ein 30 Mio. Darlehen bei einem Zinssatz von 3,3% aufgenommen. Damit können 200.000 Aktien a 150 gekauft werden. Die Darlehenszinsen reduzieren zwar den Gewinn um 1 Mio. (3,3% von 30 Mio.), also von 10 Mio. auf 9 Mio. und damit den Unternehmenswert von 150 Mio. auf 15 mal 9 gleich 135 Mio. Aber der Aktienkurs steigt, da die Anzahl der Aktien durch den Rückkauf von 1 Mio. um 200.000 auf 800.000 gesunken ist (also 135 Mio. dividiert durch 800.000 gleich 168,75 pro Aktie). Der Aktienkurs ist also auf diese Weise um 12,5% gestiegen (168,75 durch 150 gleich 1,125). Dieses Ergebnis setzt voraus, dass die aufgekauften Aktien vernichtet werden.

Für die Führungskräfte, die von Optionsprogrammen für Mitarbeiter profitieren, haben die durch Rückkäufe erhöhten Aktienkurse zudem den Vorteil, dass der Wert ihrer Optionen wegen des Hebeleffekts bei Optionen meist weit überproportional steigt. Die mit den Optionsprogrammen verbundene Verwässerung des Wertes von Aktien kann durch Aktienrückkaufprogramme deutlich überkompensiert werden. So sind sowohl die Aktionäre als auch die Führungskräfte von Unternehmen gleichermaßen meist recht zufrieden mit den Ergebnissen von Aktienrückkäufen.

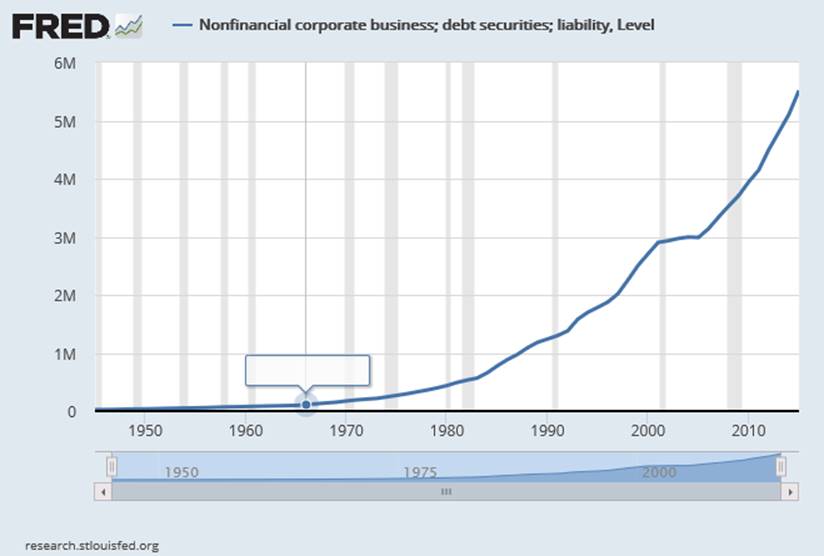

Aber bis zu welchem Punkt geht das gut? Selbst bei extrem niedrigen Zinsen kann sich ein Unternehmen nicht unbegrenzt verschulden. Denn es versteht sich von selbst: je höher die Schuldenlast eines Unternehmens, desto höher ist auch seine Konkursanfälligkeit in schwierigen Zeiten. Die bedenkliche Entwicklung der Unternehmensschulden bei US-Nicht-Finanzunternehmen zeigt die folgende Grafik eindrücklich.

Hinweis: Dieser Artikel stellt keine Anlageberatung von Ulrich Angersbach dar. Er ist lediglich eine Meinungungsäußerung von Ulrich Angersbach. Für die hier dargestellten Fakten wird von Ulrich Angersbach keine Haftung übernommen.

Aktuelles aus Deutschland:

Am 19.3.19 hat die Munich Re beschlossen, zwischen dem 2.5.19 bis zum 29.4.20 eigene Aktien zu einem insgesamt aufzuwendenden Kaufpreis von maximal 1 Mrd. Euro über die Börse zu kaufen. Dazu wurde der Vorstand schon am 25.4.18von der Hauptversammlung ermächtigt. Im Zeitraum vom 17.2.17 bis 4.9.18 hat die Allianz Aktien für 6 Milliarden EUR zurückgekauft. Zwischen dem 4.3.19 und dem 31.12.19 sollen nun erneut aktien im Wertt von 1,5 Millarden EUR erworben werden.

Neuer Rekord bei Aktienrückkäufen für 2022 erwartet

Die US-Bank Goldmann Sachs rechnet damit, dass im Jahr 2022 mit über einer Billion USD ein neuer Rekord bei Aktienrückkäufen in den USA erzielt wird. Das wird helfen, den US-Aktienmarkt zu stützen.